Finanzanalyse: Grundlagen Der Finanziellen Berichterstattung

Analyse der Erfolgsrechnung zur Bewertung der Ertragslage

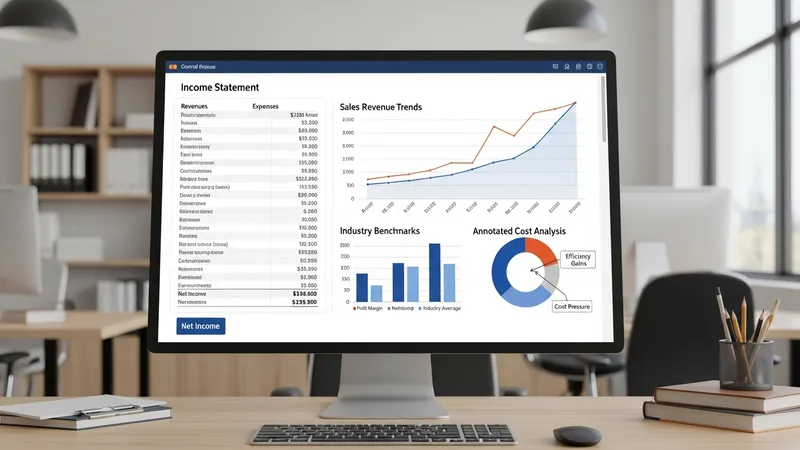

Die Erfolgsrechnung stellt die Ertragslage eines Unternehmens dar, indem sie Aufwendungen und Erträge gegenüberstellt. In Deutschland orientiert sich die Gliederung hier an den Vorschriften des Handelsgesetzbuches (HGB), wobei Aufgliederungen nach Gesamtkostenverfahren oder Umsatzkostenverfahren üblich sind. Die Analyse dieser Darstellung dient dazu, betriebliche Gewinne oder Verluste transparent zu machen.

Ein wesentlicher Analysepunkt ist die Entwicklung der Umsatzerlöse, die Rückschlüsse auf die Marktnachfrage und Wettbewerbsfähigkeit zulassen kann. Veränderungen im Zeitverlauf oder im Vergleich mit Branchenkennzahlen werden hierbei betrachtet. Zusätzlich werden Kostenarten und deren Entwicklung geprüft, was Hinweise auf Effizienz und Kostendruck geben kann.

Neben der Betrachtung von Ebit (Ergebnis vor Zinsen und Steuern) gewinnt auch der Jahresüberschuss an Bedeutung. Diese Position kann Aufschluss über die finanzielle Belastung durch Steuern und Fremdkapitalzinsen geben. Für externe Stakeholder wie Banken oder Aufsichtsbehörden ist diese Information oft Teil der Bonitätsbeurteilung.

Die Erfolgsanalyse kann meist durch Ergänzungen wie Segmentberichte erweitert werden, die eine detailliertere Sicht auf einzelne Geschäftsbereiche erlauben. Dies ist in Deutschland besonders für größere Unternehmen im Konzernabschluss relevant, da unterschiedliche Geschäftsfelder verschieden starke Ertragsprofile aufweisen können.